Доступное жилье в условиях кризиса: новостройка в ипотеку

Что и как выгоднее покупать в кризисный 2015 год и какие существуют на сегодняшний день банковские инструменты для покупки жилья читайте в нашей статье.

Несмотря на изменяющиеся условия на рынке недвижимости, сегодня новостройки все еще остаются востребованными среди покупателей. Как отмечают аналитики, цены на квартиры вторичного жилья начинают постепенно снижаться, чего нельзя сказать о первичном рынке недвижимости. Квартиры типа «хрущевки» постепенно уходят в прошлое, и по законам экономического равновесия такие квартиры будут падать в цене. По данным Омскстата, за март-апрель 2015 года темпы строительства первичного жилья выросли на 28,4% по сравнению с этим же периодом 2014 года.

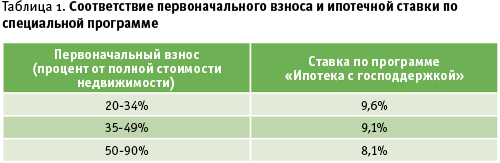

На данный момент застройщики предлагают жителям города варианты квартир на любой вкус и кошелек — от эконом- до бизнес-класса в любом районе города. Еще один плюс, который делает новостройки еще более привлекательными для покупателей, — это банковские продукты с государственной поддержкой. С марта этого года ряд крупных коммерческих банков активизировался в области первичного жилья. Так, в рамках специальных условий заемщики банка могут получить ипотечный кредит на покупку новостройки со значительной скидкой на первый год кредитования. В таблице 1 приведены соответствия первоначального взноса и ипотечной ставки по специальной программе.

По истечении первого года ставка изменяется в соответствии с условиями программы «Ипотечный кредит с государственной поддержкой» до 11,9%. Это очень важно при покупке новостройки, так как самым сложным периодом платежа является именно период стройки.

Для того чтобы попасть под ипотечную программу с государственной поддержкой, необходимо учесть несколько условий:

1. Собственником недвижимости должно быть юридическое лицо.

2. Это может быть как готовое жилье со свидетельством, так и квартира в строящемся доме, но строительство должно осуществляться по договору долевого участия в соответствии с 214-ФЗ.

3. Первоначальная ставка должна быть не менее 20%.

4. При данной процентной ставке обязательным является страхование жизни.

Условия для участников специальной ипотечной программы:

— граждане РФ;

— возраст от 21 года на момент подачи заявки и до 65 лет на дату окончания срока кредитования;

— доход может быть как по 2-НДФЛ, так и по форме банка;

— стаж на последнем месте работы от 4 месяцев.

Особенно хотелось бы подчеркнуть понятие степени готовности стройки. Здесь оч ень многие неверно трактуют требования ипотеки с «государственной поддержкой». Данная программа не имеет какие-либо ограничения для строек по 214-ФЗ. Банки сами определяют для себя застройщиков, с которыми они хотят работать. Банки выбирают объекты с разной степенью готовности, начиная с нулевого цикла (котлована), и проводят аккредитацию объектов застройщика. Но также существует ряд банков, которые выбирают для себя объекты с более высокой степенью готовности, например 30%, а то и 50%. Каждый банк, работая с этой программой, самостоятельно определяет для себя риски.

ень многие неверно трактуют требования ипотеки с «государственной поддержкой». Данная программа не имеет какие-либо ограничения для строек по 214-ФЗ. Банки сами определяют для себя застройщиков, с которыми они хотят работать. Банки выбирают объекты с разной степенью готовности, начиная с нулевого цикла (котлована), и проводят аккредитацию объектов застройщика. Но также существует ряд банков, которые выбирают для себя объекты с более высокой степенью готовности, например 30%, а то и 50%. Каждый банк, работая с этой программой, самостоятельно определяет для себя риски.

Кроме новостроек, строящихся по договору долевого участия, на рынке недвижимости есть ряд новостроек, строящихся по другим схемам. Например, новостройки по ЖСК, где основным документом является договор пая, не регистрирующийся в Росреестре. Программа с господдержкой не предусматривает ипотеку по ЖСК. Но и в этом случае коммерческие банки идут на снижение процентной ставки. Несколько банков в городе дают ипотеку по ЖСК под 16-18% , при этом обязательным условием является наличие дополнительного обеспечения — это или иная недвижимость родственников, которая ставится под залог до оформления права собственности на новостройку, или поручительство на период стройки. Но уже появился банк, который аккредитовал застройщика по ЖСК и предложил ипотеку под 14-15% без дополнительного обеспечения. При этом ипотека дается на 20 лет при первоначальном взносе от 30%.

Есть еще один интересный банковский продукт для покупки новостройки. Здесь 70% от имеющегося жилья покупателя идет на первоначальный взнос по ипотеке для покупки новостройки (новостройка по ДДУ). При этом заемщик проживает в своей квартире, пока строится его новое жилье. В среднем это занимает около года. Покупатель в течение этого времени не платит за кредит, взятый на первоначальный взнос, а оплачивает только ипотеку. Через год, продав свою старую квартиру, он закрывает кредит, взятый на первоначальный взнос, и проценты по нему.

Можно сделать вывод, что на сегодняшний день существует ряд выгодных инструментов для покупки новостройки, которые делают первичное жилье более доступным для приобретения, но в то же время провоцируют и рост цены на них.

Поделиться:

Как выбрать надежного риелтора?

03 марта 2025

Как выбрать надежного риелтора: советы для покупки и продажи недвижимости!

Когда дело касается покупки или продажи недвижимости, выбор правильного риелтора может сыграть ключевую роль в том, насколько успешным будет ваш опыт. Давайте рассмотрим несколько советов, которые помогут вам найти настоящего профессионала в этой сфере!

Покупка квартиры: 10 шагов к успешной сделке

09 января 2025

| г. Омск, ул. Фрунзе, 54 тел.: (3812) 790-444 arkada-style@mail.ru | г. Омск, 70 лет Октября, 20 тел.: (3812) 790-444 arkada-style@mail.ru |